Amb entrada en vigor el dia 01/01/2023, aquesta norma modifica el sistema de cotització en el règim d’autònoms de Seguretat Social, a més d’introduir alguns canvis en la prestació per cessament d’activitat, amb la finalitat d’ampliar-ne la seva cobertura. A continuació, exposem els aspectes més destacables de la norma.

Modificació del sistema de cotització en el règim d’autònoms de Seguretat Social:

Fins ara, era el propi treballador/a qui decidia la seva base de cotització entre una base mínima i una base màxima. A partir del dia 01/01/2023, s’estableix un sistema de cotització que anirà en funció dels rendiments anuals de la seva activitat.

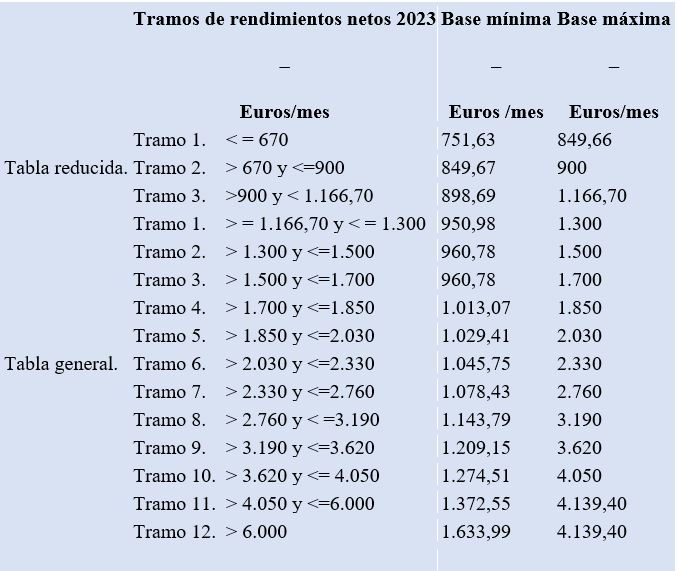

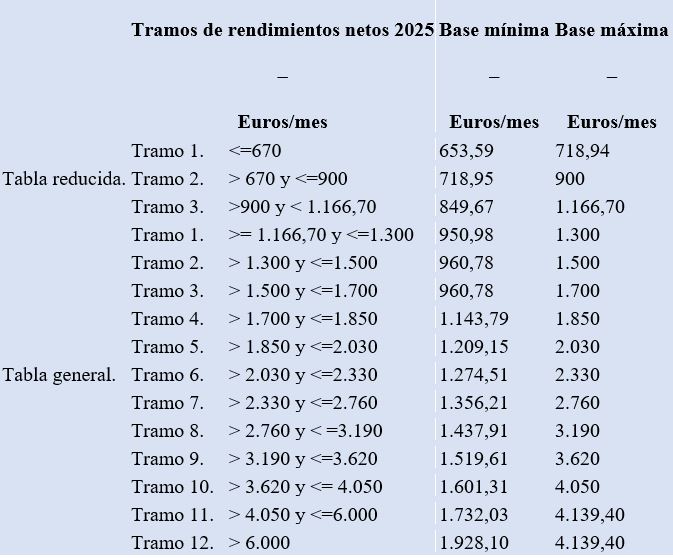

D’aquesta manera, els propis treballadors/es hauran d’escollir la base de cotització mensual que els hi correspongui en funció de la seva previsió de la mitjana mensual dels seus rendiments nets anuals, segons la taula general de bases fixada a la Llei de Pressupostos Generals de l'Estat de cada any.

Quan puguin preveure que la mitjana mensual dels seus rendiments nets anuals pugui quedar per sota de l'import que determini la base mínima del tram 1 de la taula general establerta per a cada exercici, hauran d'elegir una base de cotització mensual inferior a aquella, dins de la taula reduïda de bases que es determinarà a aquest efecte, anualment, a la Llei de Pressupostos Generals de l'Estat.

Així mateix, es preveu que hauran de canviar la seva base de cotització, en els termes que es determinin reglamentàriament, per tal d'ajustar la cotització anual a les previsions que vagin tenint dels seus rendiments nets anuals.

La base i les quotes mensuals definitives de cada any natural seran objecte de regularització definitiva a partir de l’any següent, en funció de les dades obtingudes per la Seguretat Social per part de l’Administració tributària.

La norma també defineix el concepte de rendiments nets, que determinaran el tram de base de cotització en què cada autònom/a haurà d’enquadrar-se. Aquests rendiments nets es calcularan segons la normativa fiscal, deduint dels ingressos les despeses vinculades a l’exercici de l’activitat, i addicionalment es preveu que s’aplicarà una reducció del 7% dels rendiments nets en concepte de despeses genèriques (3% en el cas d’autònoms societaris).

Durant els anys 2023, 2024 i 2025, les taules aplicables seran les següents:

Clic en les imatges per ampliar.

D’altra banda, arran del contingut d’aquesta norma, i a l’espera de com s’interpreti la mateixa per part dels tribunals, entenem que resta superada i, per tant, no aplicable, la jurisprudència que vinculava el compliment o no del requisit de l’habitualitat, entre altres criteris, amb la percepció d’ingressos superiors al salari mínim interprofessional, a efectes de l’obligatorietat d’alta i cotització en el règim d’autònoms. Fem aquesta interpretació perquè la norma fixa una quota mínima obligatòria sense preveure un topall mínim.

Canvis en les bonificacions per inici d’activitat:

Destaca el manteniment de la tarifa plana durant els 12 mesos inicials, si bé la seva quantia passa de 60 a 80 euros mensuals durant 2023, 2024 i 2025. A partir de 2026 el seu import vindrà establert anualment a la Llei de Pressupostos Generals de l'Estat.

A partir d’aquests 12 mesos inicials, caldrà estar a les bonificacions concretes que estableixi anualment la Llei de Pressupostos Generals de l'Estat.

Modificacions en la prestació de cessament d’activitat:

S’amplien els supòsits en què es pot accedir a aquesta prestació, i en destaca la possibilitat d’accedir-hi en cas de cessament parcial, que fins ara no existia.

D’altra banda, el mecanisme de protecció “RED” s’estén als treballadors autònoms. Es tracta d’una prestació o ajuda que el Consell de Ministres pot activar en cas de conjuntura macroeconòmica general desfavorable o bé quan en un sector es detectin canvis permanents que generen necessitats de requalificació i de processos de transició professionals.

Per a qualsevol dubte o aclariment vinculat a l'aplicació del nou sistema de cotització en el règim d'autònoms de seguretat social, el COPC posa a disposició de totes les persones col·legiades el servei d'assessoria fiscal i jurídica (cites disponibles a partir de setembre).

D'altra banda, PIMEC ha previst organitzar una jornada virtual on explicar amb detall des d’una perspectiva pràctica els canvis que s’introduiran i aclariran tots els dubtes que puguin sorgir respecte a aquesta nova reforma. L’acte tindrà lloc el dijous 28 de juliol, a les 18 h, i anirà a càrrec del Sr. Antoni Benavides, advocat, professor de la Universitat Ramon Llull i de la UOC. Les persones interessades poden seguir la sessió clicant aquest enllaç.

Barcelona, 27 de juliol de 2022

Assessoria Jurídica del COPC